Table of Contents

Обновлено

На прошлой неделе некоторые из наших читателей с удовольствием наткнулись на известный тест Ричарда Ролла, похожий на аналогичный. Есть ряд факторов, которые могут вызвать эту проблему. Давайте посмотрим только на них ниже.

Вы также можете позвонить участнику торговой площадки, чтобы обсудить варианты

членство

Ричард Ролл в своей статье «Использование модели ценообразования финансовых активов (CAPM) для оценки эффективности выбора» указывает, что при обнаружении ошибки при использовании стандарта становится невозможным анализировать возможности управления портфелем.

а. При оценке прошлой записи опишите фактический общий процесс с акцентом на используемый стандарт.

б. Объясните, что Roll означает стандартная ошибка, и используйте ссылку для определения конкретной проблемы.

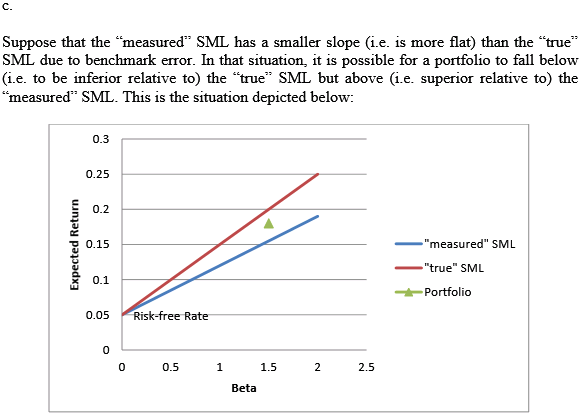

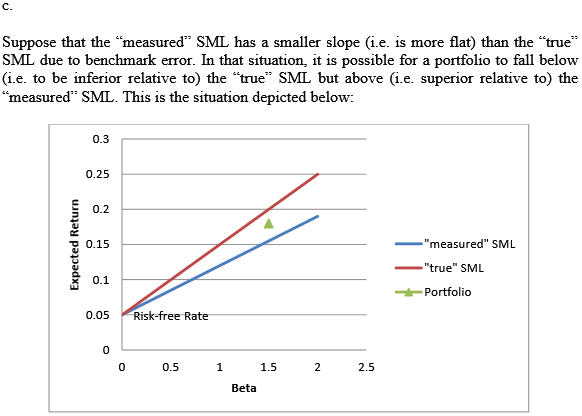

ke. График просадки, показывающий, как рейтинг портфеля указывает на то, что «измеренная» линия рынка облигаций (SML) всегда может быть ниже, чем «истинная» SML.

г. Например, предположим, что вы знаете, что конкретный менеджер по работе с клиентами получил более высокие оценки по промышленному индексу Доу-Джонса, моему S&P 500 и сводному индексу NYSE. Объясните, поможет ли это персонажу освоить истинные навыки Менеджера профилей.

e. Хотя можно запутаться в ошибках эталонного тестирования, чтобы привести пример в роли, некоторые утверждают, что это не будет означать, что CAPM полностью ошибочен, а это означает, что это кто-то показывает проблему измерения при выполнении теории. Другие утверждают, что все технологии действительно должны быть изменены из-за основной частоты ошибок. Займите только одну из этих позиций и защищайте ее.

Тихоокеанские фондовые рынки и неизвестные цены на инвестиции

- Ю Ян, Питер Шиан-ронг Чоу, Мао-Вэй Хун.

- Экономика < / li>

- 3000

Резюме В этой ценной статье мы следуем примеру Харви (1991), чтобы определить, можно ли объяснить доходность акций Тихоокеанского региона с помощью огромной условной версии International Capital Asset Pricing. Разработка

-

17

- Том Арнольд, Лэнс А. Наиль, Терри Д. Никсон

- Деловые люди

- апр

-

14

-

Обновлено

Вы устали от того, что ваш компьютер работает медленно? Раздражают разочаровывающие сообщения об ошибках? ASR Pro - это решение для вас! Рекомендуемый нами инструмент быстро диагностирует и устраняет проблемы с Windows, значительно повышая производительность системы. Так что не ждите больше, скачайте ASR Pro сегодня!

26

-

PDF

- А. Чартерис

- Экономика

- 09

-

1

<или ul>

- Констанс Фураха Мвахунга

- Бизнес

- 2013

-

6

- Р. Бхаргава, Джон Г. Галло, Пегги Э. Суонсон

- Экономика

- конец 2001 г.

-

24

- Экономика

- 2001

-

тридцать пять

- Б. Сье, Р. Суини

- Экономика

- 2000

-

несколько

-

PDF

- Джон Дж. Галло, Пегги И. Суонсон

- Экономика

- девяносто шесть

-

50

- Хуан Карлос Маталин, Луиза Ньето

- Экономика

- 2008

-

24

Уменьшает ли ADR функциональность кошелька для национального кошелька? Свидетельство о моих 90-х годах

Резюме Американские депозитные сертификаты (АДР) быстро становятся популярным и практичным средством для международных инвестиций. Мы оцениваем ADR на протяжении торгов 1990-х годов и обнаруживаем, что большинство из них … Развернуть

В 90-е годы произошел колоссальный рост ваших текущих активов международного взаимного фонда. Ожидается, что это расширение будет продолжаться по мере того, как все больше компаний будут стремиться диверсифицировать активы и … расти во всем мире

Применимость к безрисковому прокси-серверу для повышения процентной скорости в Южной Африке: программа нулевого бета-тестирования.

Модель ценообразования капитальных активов (CAPM), несмотря на минимальную самокритику и споры о ее обоснованности, остается одной из наиболее часто используемых моделей для оценки стоимости капитала для использования в финансовом бюджетировании

Оцените ценность интервала доходности для оценки организованного риска компаний, котирующихся на соответствующей фондовой бирже Найроби

Систематическая оценка рисков часто используется при анализе опционов на акции и управлении портфелем. Популярным индикатором систематического риска является тест CAPM. CAPM транслировал, что … Разработка

< li>

Эффективность международных менеджеров по управлению активами, распределение активов, а также стиль инвестирования

Это обзор конкретной деятельности 114 международных акционеров с января 1988 г. по декабрь 1997 г. В проведенных тестах производительности использовались характеристики Шарпа (1966) и Дженсена (1968) … Развернуть

< / ul> Р. Спургин

В этой статье описывается пассивный индекс, который вы обязательно должны использовать в качестве эталона для создания советников по торговле сырьевыми товарами (CTA). Список предназначен для увеличения производительности … Развернуть

Изменяющийся во времени валютный риск и дополнительное банковское вмешательство: оценка прибыли от интервенций и вопросы

Неспособность рискнуть изменить расчетную прибыль независимо от валютной интервенции с помощью центрального банка или посредством скрытых спекуляций может существенно повлиять на эту предполагаемую прибыль, в том числе поменять местами свою подпись. … Развернуть

Сравнительные показатели эффективности “международных” долевых обязательств США

Резюме В этой статье анализируется международная двухиндексная модель в рамках единственной двухфакторной модели Арбитражной международной теории ценообразования (IAPT) и оценивается эффективность тридцати семи различных взаимных компаний в США. Состояния. Развернуть

Инвестиционные бюджеты как лучшая альтернатива прямому фондовому рынку: подход коинтеграции

Сильный рост взаимных ресурсов (FIM) в Испании в последние годы поднимает вопрос о том, сможет ли превосходный инвестор, преследующий стратегию непрямого управления, сопоставить эти средства с серьезной альтернативой. ..

< / ul>

Richard Roll’s Handbook Troubleshooting Tips

Conseils De Dépannage Du Manuel De Richard Roll

Richard Rolls Handbok Felsökningstips

Tips Voor Het Oplossen Van Problemen In Het Handboek Van Richard Roll

Consejos Para La Resolución De Problemas Del Manual De Richard Roll

Richard Roll의 핸드북 문제 해결 팁

Wskazówki Dotyczące Rozwiązywania Problemów W Podręczniku Richarda Rolla

Dicas De Solução De Problemas Do Manual De Richard Roll

Suggerimenti Per La Risoluzione Dei Problemi Del Manuale Di Richard Roll

Tipps Zur Fehlerbehebung Im Handbuch Von Richard Roll

г.

Related posts:

Советы по устранению неполадок Устранение неполадок 4.44

Советы по устранению неполадок при оказании помощи на месте преступления в Хьюстоне

Советы по устранению неполадок автономного антивирусного сканера на наличие определенных вирусов

Советы по устранению неполадок для кода результата Installshield равняется -12

Советы по устранению неполадок Устранение неполадок 4.44

Советы по устранению неполадок при оказании помощи на месте преступления в Хьюстоне

Советы по устранению неполадок автономного антивирусного сканера на наличие определенных вирусов

Советы по устранению неполадок для кода результата Installshield равняется -12